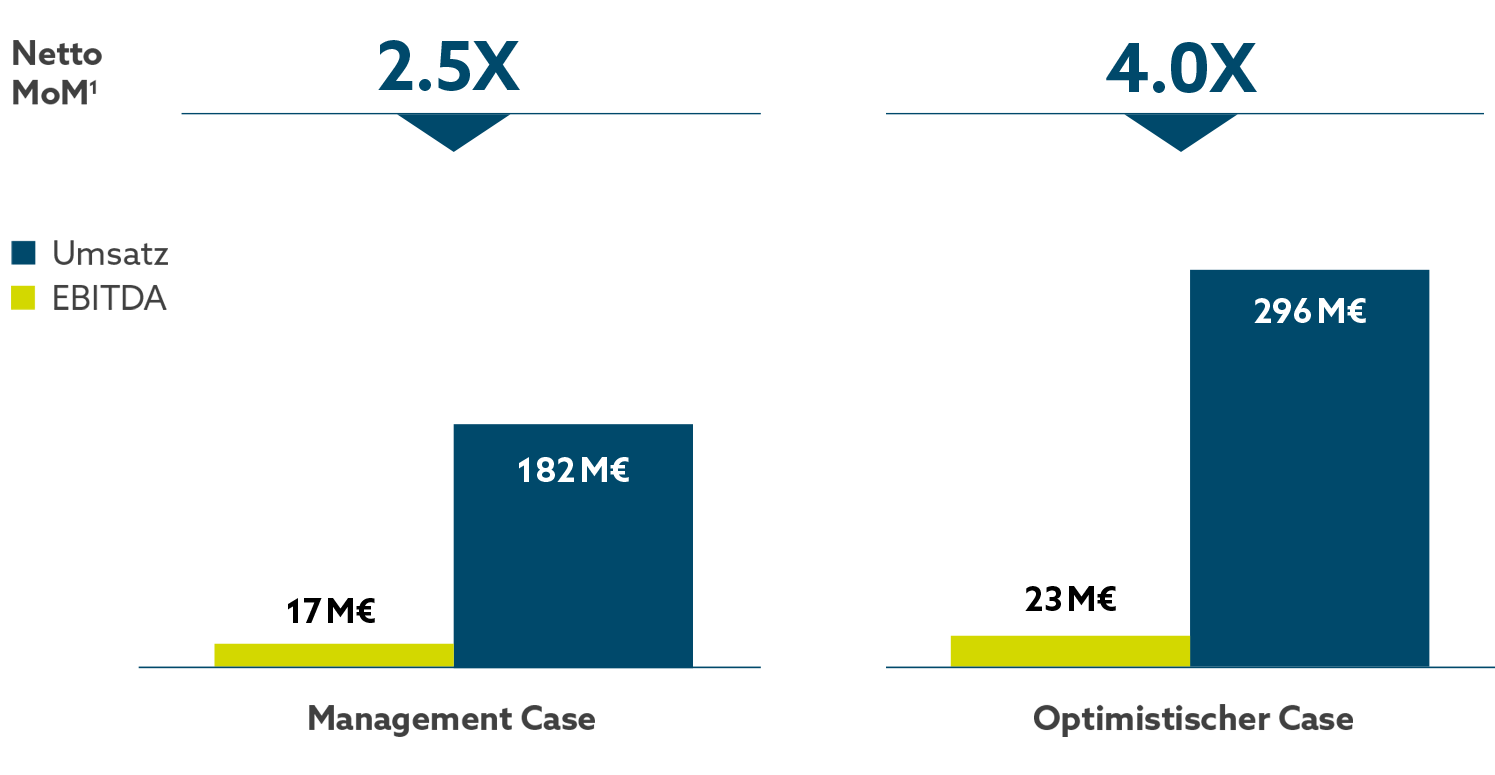

Indikative Renditeerwartung

Attraktive Rendite für Anleger trotz konservativer Annahmen.

Nach nur 1,5 Jahren gehört FIRE bereits zu den Top 3 der Wartungsunternehmen im Bereich aktiver Brandschutz (AFP), der 60 % des 2,9 Mrd. EUR-Marktes ausmacht. Der passive Brandschutz hingegen ist eng mit dem Bauwesen verbunden und weniger margenstark.

Der Kundenstamm umfasst Geschäftsgebäude und Wohnimmobilien, wobei der Großteil des Umsatzes aus wiederkehrenden Wartungsaufträgen für Feuerlöscher und Brandmelder stammt. Die Branche zeichnet sich durch hohe Margen (20–25 %) und eine 85%ige Wiederholungsrate aus bei gleichzeitig geringem Kapitalbedarf.

FIRE erzielt bereits 32,5 Mio. EUR Umsatz und 7,7 Mio. EUR EBITDA mit über 300 Mitarbeitern und 21 Unternehmen.

M€ UMSATZERLÖSE

M€ EBITDA

MITARBEITER

UNTERNEHMEN

Das Managementteam von FIRE vereint umfangreiche Erfahrung in M&A, Betrieb und Integration und verfügt über einen nachweislich erfolgreichen Track Record. Mit Hintergründen bei McKinsey, Bain, Banco Santander, JP Morgan und Google bringt das Führungsteam tiefgehende Branchenkenntnisse und strategische Exzellenz mit. Die Kombination aus analytischer Stärke, operativer Umsetzungskompetenz und unternehmerischem Denken ist ein zentraler Erfolgsfaktor für die schnelle Expansion und nachhaltige Wertsteigerung des Unternehmens.

Attraktiver Wachstumsmarkt mit regulatorischem Rückenwind

Schwerpunkt aktiver Brandschutz:

Der Markt für aktiven Brandschutz (AFP) umfasst 60 % eines 2,9 Mrd. EUR-Marktes und ist weniger zyklisch als passiver Schutz, der stark vom Baugewerbe abhängt.

Wiederkehrende Nachfrage:

Geschäfts- und Wohngebäude benötigen regelmäßige Wartungen von Feuerlöschern und Brandmeldern. Das Segment bietet Margen von 20 bis 25 %

Hohe Wiederholungsrate:

Die Wartungsnachfrage weist eine 85%ige Wiederholungsrate auf. Zukünftig strengere Brandschutzvorschriften und steigende Sicherheitsanforderungen treiben die Nachfrage an.

In Spanien sind regelmäßige Wartungen im aktiven Brandschutz (AFP) gesetzlich vorgeschrieben, was einen stabilen, wiederkehrenden Kundenstamm sichert.

Zertifizierte Unternehmen müssen jährliche oder vierteljährliche Inspektionen durchführen. Dennoch besteht großer Nachholbedarf: Die Verbreitung von Sprinklern liegt bei nur 15 pro 1.000 Einwohner, während es in Norwegen 124 sind.

Zudem gibt es keine Pflicht zur Brandmelder-Installation in Wohngebäuden, und die Vorschriften für Sprinkleranlagen sind deutlich lockerer als in anderen EU-Ländern.

Strengere Regulierungen werden erwartet, was das Wachstum des AFP-Sektors weiter beschleunigen könnte.

Leitfaden für die Identifikation, den Erwerb, die Integration, den Betrieb und

das Wachstum von Unternehmen in der Brandschutzbranche.

Vergleichbare Transaktionen wurden bereits erfolgreich in mehreren Regionen umgesetzt. Sie belegen das hohe Wertsteigerungspotenzial mit Exit-Multiples von 12,5 x bis 15 x EBITDA und dienen als Best-Practice-Beispiele für eine erfolgreiche Marktstrategie.

~33 Add-ons in 5 Jahren

~100 Add-ons in 5 Jahren

~30 Add-ons in 5 Jahren

~25 Add-ons in 5 Jahren

Mit einer vollständig identifizierten Pipeline und einem strukturierten M&A-Prozess strebt das Unternehmen an, alle 1 bis 3 Monate eine Transaktion abzuschließen. Dabei wird gezielt auf nicht kompetitive Prozesse gesetzt, um effiziente Übernahmen zu realisieren. Bis Ende 2024 soll so ein EBITDA von über 7,5 Mio. EUR erreicht werden.

Attraktive Rendite für Anleger trotz konservativer Annahmen.

1 Für neue Investoren. Werte vor Steuern.

Aus rechtlichen Gründen müssen wir darauf hinweisen: Die Zahlenangaben spiegeln die Wertentwicklung in der Vergangenheit wider. Sie sind kein verlässlicher Indikator für künftige Ereignisse.

Für Fragen oder ein persönliches Beratungsgespräch füllen Sie bitte das Kontaktformular aus.

Aus rechtlichen Gründen sind wir verpflichtet, Sie darauf hinzuweisen:

Dies ist eine Werbemitteilung/Marketingunterlage. Madaus gibt keine Anlageempfehlung ab.

Die von Madaus vermittelten Private-Equity-Investitionen sind mit einem hohen Risiko verbunden und können zu einem teilweisen oder vollständigen Verlust Ihrer Investition führen. Alternative Anlagen sind komplexe, spekulative Anlageformen und nicht für alle Anleger geeignet. Die Investmentprodukte sind qualifizierten Anlegern vorbehalten, die über ausreichende Kenntnisse und Erfahrungen verfügen, um die mit einer Anlage verbundenen Risiken zu verstehen.

Der Wert einer Anlage kann sowohl steigen als auch fallen, und die Anleger erhalten ihr ursprünglich investiertes Geld möglicherweise nicht zurück. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Historische Renditen, erwartete Renditen oder Wahrscheinlichkeitsprognosen sind nicht garantiert und spiegeln möglicherweise nicht die tatsächliche zukünftige Performance wider. Ihr Kapital ist einem Risiko ausgesetzt. Es wird keine Zusicherung abgegeben, dass eine Anlage Gewinne oder Verluste erzielt oder wahrscheinlich erzielen wird oder dass erhebliche Verluste ausbleiben.

Weiterhin sind die von Madaus vermittelten Anlagen hochgradig illiquid, und es gibt keine Garantie dafür, dass Sie in der Lage sein werden, Ihre Anlagen vorzeitig zu veräußern oder zu beenden. Anleger, die eine Anlage nicht langfristig (mindestens 10 Jahre) halten können, sollten nicht investieren. Darüber hinaus erhalten Anleger in der Regel illiquide und/oder eingeschränkte Gesellschafts- oder Mitgliedschaftsanteile, die einer Haltefrist und/oder Liquiditätsproblemen unterliegen können. Die sinnvollste Anlagestrategie für Private-Equity-Investitionen sieht vor, dass Private Equity nur ein Teil Ihres gesamten Anlageportfolios ist. Darüber hinaus kann der Private-Equity-Anteil Ihres Portfolios ein ausgewogenes Portfolio aus verschiedenen Private-Equity-Fonds umfassen.

Eine Anlage in ein Anlageinstrument für direkte unternehmerische Beteiligungen ist nicht dasselbe wie eine Einlage bei einem Bankinstitut. Einzelheiten zu potenziellen Risiken, Gebühren und Kosten entnehmen Sie bitte der jeweiligen Beteiligungsdokumentation. Im Rahmen der sinnvollsten Anlagestrategie für Private-Equity-Investitionen sollten Private-Equity-Anteile nur ein Teil Ihres gesamten Anlageportfolios sein. Darüber hinaus kann der Private-Equity-Anteil Ihres Portfolios ein ausgewogenes Portfolio aus verschiedenen Private-Equity-Fonds umfassen.

Die auf dieser Website zur Verfügung gestellten Informationen sind keine vollständige Zusammenfassung oder Analyse potenzieller relevanter Angelegenheiten und können gegebenenfalls auf in der Vergangenheit relevanten Informationen, auf zu einem bestimmten Zeitpunkt verfügbaren Informationen oder auf ungeprüften Informationen Dritter gründen, die Änderungen unterworfen sein bzw. unzutreffend werden können, wobei in Bezug auf deren Richtigkeit, Vollständigkeit oder Verlässlichkeit keine Garantie übernommen werden kann.

Für ein Telefonat oder weitere Informationen per Mail füllen Sie bitte dieses Formular aus.